O Brasil não fracassou por falta de potencial. Fracassou, em boa medida, por transformar proteção temporária em arranjo permanente, convivendo por décadas com baixa competição, baixa produtividade e baixo enriquecimento relativo da população.

Existe uma realidade desconfortável que o Brasil evita encarar há décadas. O país se acostumou a proteger setores inteiros da economia da concorrência internacional ao mesmo tempo em que preservou uma estrutura tributária complexa, onerosa e regressiva. Em vez de usar abertura econômica, competição e produtividade como motores de enriquecimento nacional, o Brasil optou por preservar ineficiências.

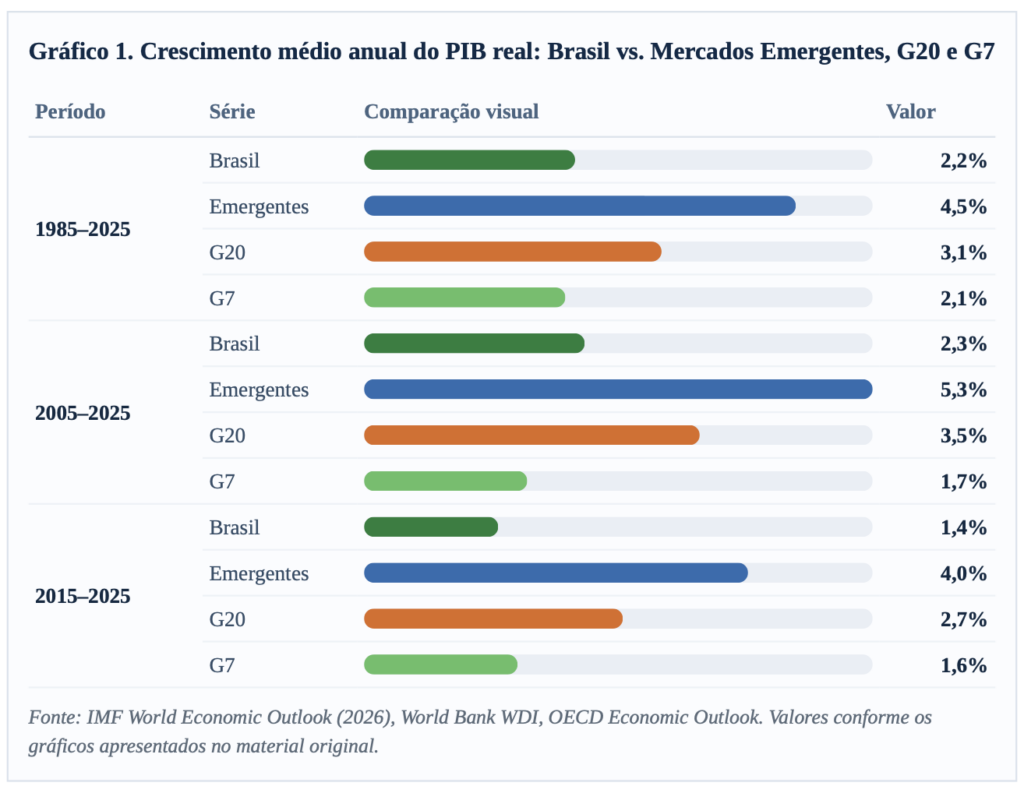

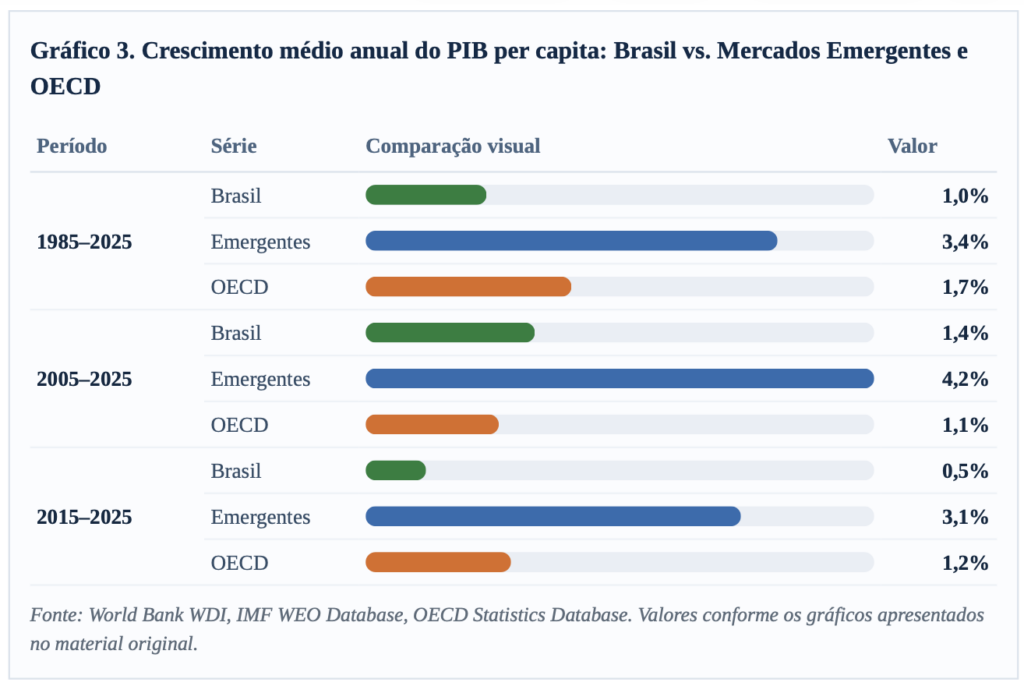

O resultado aparece com clareza nos números. Ao longo das últimas quatro décadas, o Brasil cresceu sistematicamente abaixo da média dos mercados emergentes. E não estamos falando apenas da China.

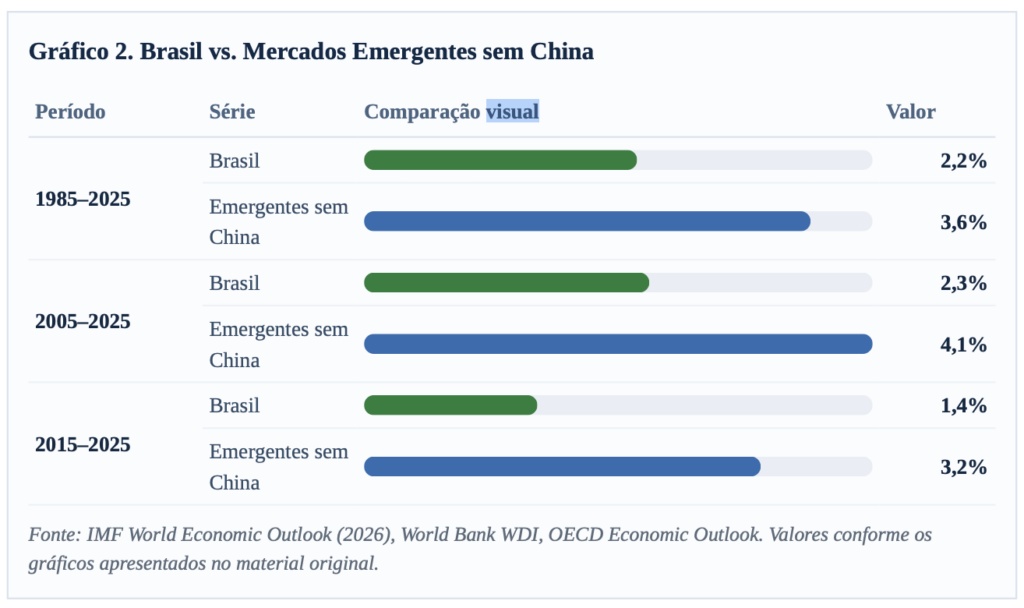

Mesmo quando se exclui a economia chinesa da comparação, o desempenho brasileiro continua decepcionante. Países como Índia, Indonésia, Vietnã, Polônia, Malásia e diversas economias do Leste Europeu passaram por transformações estruturais relevantes: abriram mercados, aumentaram a competição, atraíram investimento produtivo, melhoraram infraestrutura e integraram suas indústrias às cadeias globais de produção.

O Brasil fez quase o oposto. Preservou uma economia relativamente fechada, baseada em tarifas elevadas, barreiras regulatórias, tributação excessiva, insegurança jurídica e baixa concorrência internacional. A lógica implícita sempre foi a mesma: proteger a indústria nacional. O problema é que boa parte da indústria brasileira deixou de ser “infantil” há muito tempo, mas continua operando sob proteção elevada e baixa exposição à competição externa. Automóveis, aço, eletrônicos, têxteis, máquinas e outros segmentos convivem historicamente com forte proteção tarifária e incentivos que, em muitos casos, reduziram a pressão por eficiência.

O argumento de que “a China distorce tudo” não resiste bem à evidência comparada. Mesmo excluindo a China, os emergentes continuam superando o Brasil em crescimento há décadas. Isso sugere que o problema brasileiro não é primordialmente externo. É estrutural. O país construiu uma economia cara, burocrática e pouco competitiva para produzir bens industriais. Empresas gastam tempo e capital excessivos navegando complexidade tributária, custo regulatório, insegurança jurídica e gargalos logísticos. Enquanto isso, o consumidor brasileiro frequentemente paga caro por bens que nem sempre competem em preço, qualidade, inovação ou escala com os melhores padrões internacionais.

Criou-se, ao longo do tempo, uma espécie de equilíbrio perverso. Setores protegidos preservam margens em ambiente de concorrência limitada. Governos — em seus diferentes níveis — arrecadam pesadamente em cima de uma estrutura tributária complexa e cumulativa. O sistema se perpetua.

Quem fica com a conta é a sociedade, especialmente o consumidor e o trabalhador, que pagam mais e enriquecem menos.

O drama brasileiro aparece de forma ainda mais clara quando se observa renda per capita.

Crescimento agregado pode esconder muita coisa; o que realmente importa é quanto a população enriquece. E, nesse aspecto, o Brasil fracassou. Enquanto diversos emergentes aceleraram a renda média de suas populações nas últimas décadas, o Brasil apresentou expansão medíocre e longos períodos de estagnação. Isso ocorre porque produtividade praticamente não cresce de forma consistente.

A baixa integração externa ajuda a explicar parte desse resultado. O Brasil continua excessivamente fechado para padrões internacionais. Segundo a base do Banco Mundial, a corrente de comércio brasileira — exportações mais importações como proporção do PIB — foi de aproximadamente 35,6% do PIB no dado mais recente disponível. Para comparação, o indicador esteve em torno de 74,6% no México, 79,1% na Alemanha, 84,6% na Coreia do Sul e 173,9% no Vietnã. A média global ficou em cerca de 56,8%.

Em outras palavras, o Brasil permanece dramaticamente menos integrado às cadeias globais de comércio, tecnologia e produção do que a maior parte das economias industriais ou emergentes mais dinâmicas. Isso importa porque abertura não é fetiche ideológico; é mecanismo de disciplina competitiva. Sem competição externa relevante, empresas locais tendem a enfrentar menos pressão para inovar, reduzir custos, investir em eficiência ou elevar produtividade. O resultado previsível é perda relativa de riqueza, de dinamismo e de competitividade.

O ponto central não é defender ausência de Estado ou ausência de política industrial. Todas as grandes economias utilizaram políticas industriais em algum momento. A diferença crucial é outra: os países que enriqueceram trataram proteção como instrumento temporário de transição para competitividade global. No Brasil, com frequência, a proteção virou modelo permanente de negócios.

Esse arranjo produziu uma economia estruturalmente cara, pouco produtiva e incapaz de sustentar crescimento robusto de renda per capita. Sem reformas profundas para reduzir drasticamente o Custo Brasil, simplificar a tributação, melhorar o ambiente regulatório, elevar produtividade e ampliar a competição internacional, o país continuará perdendo espaço relativo no mundo.

Enquanto outros emergentes enriqueceram suas populações, o Brasil permaneceu preso a um equilíbrio de baixo crescimento, baixa produtividade e perda gradual de competitividade global. Os dados, infelizmente, mostram isso com bastante clareza.

Fontes e citações

1.International Monetary Fund (IMF) – World Economic Outlook, April 2026: Global Economy in the Shadow of War. Disponível em: https://www.imf.org/en/publications/weo/issues/2026/04/14/world-economic-outlook-april-2026

2-World Bank – Global Economic Prospects. Disponível em: https://www.worldbank.org/en/publication/global-economic-prospects

3- World Bank – Trade (% of GDP), indicador NE.TRD.GNFS.ZS. Disponível em: https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS

4- OECD – Dashboard of Productivity Indicators. Disponível em: https://www.oecd.org/en/data/dashboards/oecd-dashboard-of-productivity-indicators.html

5- OECD – Productivity Statistics. Disponível em: https://www.oecd.org/en/publications/oecd-productivity-statistics_24142581.html

Nota editorial: Este documento consolida os dois textos fornecidos, preserva as funções/titulações apresentadas no original e organiza os dados em formato visual próprio para publicação digital e leitura executiva. Os gráficos acima reproduzem, em formato editorial limpo, os valores e comparações mostrados nos documentos de origem.Preparado em formato PDF editorial A4, com linguagem e apresentação voltadas a publicação profissional em portal de notícias e distribuição institucional.